מהו תיקון צנרת בשיטת אל-הרס ולמה הוא עדיף?

לפני שנצלול לעולם הביטוח, חשוב להבין מהו בכלל תיקון צנרת בשיטת אל-הרס (Trenchless Technology). בניגוד לשיטה המסורתית שדורשת חפירה והגעה פיזית לצינור הפגום, טכנולוגיות אל-הרס מאפשרות לתקן את הצנרת מבפנים, ללא כל צורך בהרס סביבתי. ישנן שתי שיטות עיקריות:

- שירוול צנרת (CIPP – Cured-In-Place-Pipe): בשיטה זו, מחדירים לתוך הצינור הקיים "שרוול" גמיש הספוג בדבקים מיוחדים (אפוקסי). לאחר מכן, מנפחים את השרוול ומצמידים אותו לדפנות הצינור הישן. באמצעות קיטור, מים חמים או קרני UV, מקשים את הדבק והופכים את השרוול לצינור חדש, קשיח ועמיד, שפעמים רבות חזק יותר מהצינור המקורי.

- תיקון נקודתי (פאצ'): כאשר מדובר בכשל נקודתי כמו סדק, חור או חיבור לקוי, ניתן להשתמש בתיקון "פאצ'". מחדירים לצינור יריעת פיברגלס טבולה בדבק אפוקסי, ממקמים אותה בדיוק על האזור הפגום ומנפחים 'פָּאקֶר' שמצמיד אותה לדופן הצינור עד להתקשות מלאה. התוצאה היא איטום מוחלט וחיזוק של הנקודה הבעייתית.

היתרונות ברורים: אין צורך לשבור מרצפות יוקרתיות, להרוס את הגינה המטופחת או לחצוב בקירות. התיקון מהיר משמעותית, נקי יותר ומונע את כאב הראש והעלויות הגבוהות של שיקום הנכס למצבו הקודם.

פוליסת ביטוח דירה והאותיות הקטנות של נזקי צנרת

רוב פוליסות ביטוח המבנה הסטנדרטיות כוללות כיסוי לנזקי מים וצנרת. עם זאת, חשוב להבין את עיקרון הפעולה של חברות הביטוח. הפוליסה מכסה בדרך כלל שני דברים עיקריים:

- תיקון מקור הנזילה: עלות העבודה והחומרים הנדרשים כדי לתקן את הצינור הפגום עצמו.

- השבת המצב לקדמותו: עלות תיקון הנזקים המשניים שנגרמו כתוצאה מהנזילה ומהתיקון. זה כולל ייבוש, תיקוני טיח וצבע, והחלפת ריצוף או חיפויים שנהרסו לצורך הגישה לצינור.

כאן טמון האתגר. חברת הביטוח מחויבת, על פי רוב, לאשר את שיטת התיקון הסטנדרטית והזולה ביותר *לתיקון מקור הנזילה בלבד*. שמאי הביטוח עשוי לטעון שעלות החלפת מקטע צינור באורך מטר בשיטה המסורתית (למשל, 5,000 ש"ח) זולה יותר מעלות ביצוע 'פאצ" באותה נקודה (למשל, 7,000 ש"ח), והוא יאשר רק את האופציה הראשונה. הוא מתעלם, בשלב זה, מהעובדה שהאופציה הראשונה תגרור עלויות שיקום נוספות של 15,000 ש"ח, בעוד שתיקון האל-הרס לא יגרור עלויות שיקום כלל.

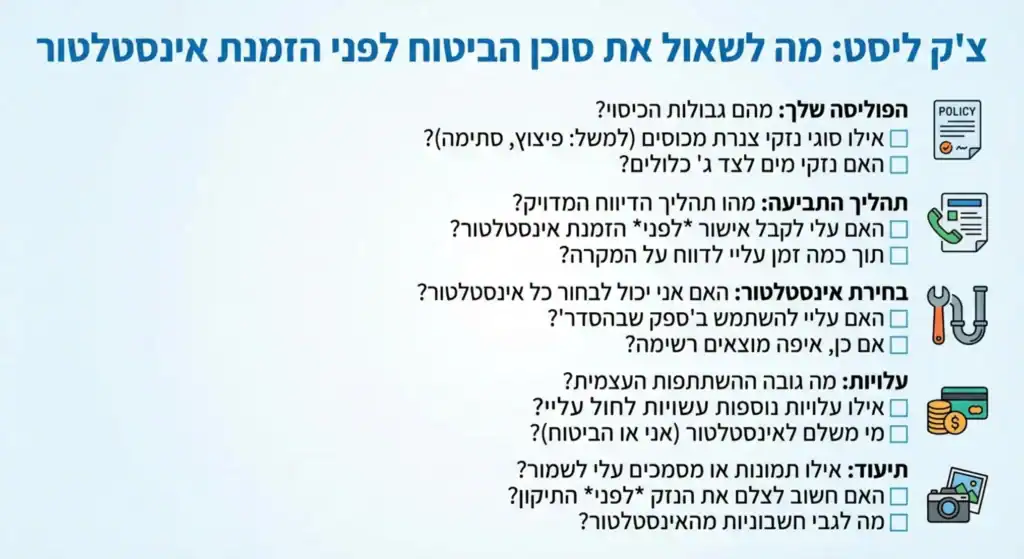

המדריך המלא: כך תתנהלו מול השמאי ותקבלו אישור לתיקון אל-הרס

הצלחתכם בקבלת אישור לתיקון אל-הרס תלויה באופן שבו תציגו את המקרה לחברת הביטוח. אל תצפו שהם יציעו זאת מיוזמתם. עליכם לפעול באופן יזום ומקצועי.

שלב 1: תיעוד הנזק ודיווח ראשוני

ברגע שזיהיתם נזילה, רטיבות או הצפה, תעדו הכל. צלמו תמונות וסרטונים של הנזק הנראה לעין. לאחר מכן, צרו קשר עם חברת הביטוח ופתחו תביעה. ברוב המקרים, הם ישלחו מטעמם אינסטלטור שירות לאבחון ראשוני. חשוב להבין שאינסטלטור זה עובד עבור חברת הביטוח ומטרתו היא לרוב לאתר את מקור הנזילה במינימום עלות עבורם.

שלב 2: הזמנת חוות דעת מקצועית ועצמאית

זהו השלב החשוב ביותר. אל תסתמכו רק על הדוח של אינסטלטור הביטוח. פנו אל קבלני ביוב מקצועיים המתמחים בצילום צנרת ובתיקוני אל-הרס. חברה מקצועית תבצע בדיקה יסודית באמצעות מצלמת סיב אופטי ותפיק עבורכם דוח מפורט ומסודר. דוח זה הוא הנשק שלכם מול השמאי.

שלב 3: מה צריך לכלול הדוח המקצועי?

דוח מקצועי שישכנע את חברת הביטוח צריך לכלול מספר מרכיבים חיוניים:

- ממצאים מצולמים: צילומים וסרטונים ברורים מתוך הצנרת, המציגים את הכשל, מיקומו המדויק ועומקו.

- אבחון הבעיה: תיאור מילולי מדויק של הליקוי, לדוגמה: "שבר קריסה בצינור 4 צול בעומק 1.5 מטר מתחת לריצוף הסלון".

- השוואת חלופות תיקון: הדוח חייב להציג שתי חלופות, תוך פירוט העלויות של כל אחת מהן.

כך צריכה להיראות טבלת ההשוואה שתציגו לשמאי:

| פרמטר | חלופה א': תיקון מסורתי (חפירה) | חלופה ב': תיקון אל-הרס (פאצ') |

|---|---|---|

| עלות איתור ותיקון הנקודה | 5,000 ₪ | 7,000 ₪ |

| עלות הרס (פירוק ריצוף, חציבה) | 3,000 ₪ | 0 ₪ |

| עלות שיקום (בטון, איטום, ריצוף חדש) | 12,000 ₪ | 0 ₪ |

| נזקים עקיפים (אבק, פינוי, ימי עבודה) | מוערך באלפי שקלים | זניח |

| סה"כ עלות כוללת לחברת הביטוח | 20,000 ₪ | 7,000 ₪ |

שלב 4: הצגת הדברים לשמאי

כשהשמאי מגיע, הציגו לו את הדוח המקצועי שהכנתם. הסבירו לו בביטחון ובאסרטיביות: "נכון שעלות תיקון הפאצ' גבוהה יותר מעלות החלפת הצינור עצמו, אבל הפוליסה שלכם מכסה גם 'השבת המצב לקדמותו'. כפי שניתן לראות, הבחירה בתיקון אל-הרס חוסכת לחברת הביטוח 13,000 ש"ח בעלויות שיקום, ולכן היא הבחירה הכלכלית הנכונה עבורכם". הצגת הנתונים בצורה הזאת הופכת את הבקשה שלכם מהגיונית לכדאית עבור חברת הביטוח.

האם 'פאצ" הוא תיקון תקני ומוכר?

אחת הטענות ששמאים אוהבים להעלות היא שתיקון 'פאצ" הוא פתרון זמני או "פלסטר", ולא תיקון קבע. זוהי טענה שגויה מיסודה שנובעת מחוסר היכרות עם הטכנולוגיה. חשוב להדגיש בפני השמאי:

- עמידות וחוזק: פאצ' מודרני עשוי מפיברגלס ודבקי אפוקסי הופך לאחר ההתקשות לחלק אינטגרלי וקשיח מהצינור. הוא חזק יותר מצינור PVC רגיל ועמיד בפני כימיקלים, לחצים וחדירת שורשים.

- אחריות ארוכת טווח: חברות שירותי ביובית רציניות מעניקות אחריות של 5-10 שנים על תיקוני פאצ', מה שמעיד על אמינות הפתרון. דרשו מהקבלן שלכם מסמך אחריות והציגו אותו לשמאי.

- תקנים בינלאומיים: טכנולוגיות אל-הרס נמצאות בשימוש נרחב בעולם כבר עשרות שנים ועומדות בתקנים מחמירים.

במקרים רבים, נזילה או פיצוץ בצנרת גורמים להצפה משמעותית. חשוב לדעת ששירותי שאיבת הצפות מהירים הם חיוניים למזעור הנזק הראשוני, ועלותם לרוב מכוסה גם כן במסגרת הפוליסה כחלק מפעולות הקטנת הנזק.

לסיכום, המפתח לקבלת כיסוי ביטוחי לתיקון צנרת בשיטת אל-הרס הוא עבודת הכנה מקצועית. אל תהיו פסיביים. קחו את היוזמה, הזמינו דוח מקצועי בלתי תלוי, ובואו מוכנים לשיחה עם השמאי עם נתונים ברורים המראים את הכדאיות הכלכלית של הפתרון המתקדם. כך תחסכו לעצמכם הרס, זמן וכאב ראש, ותבטיחו שהביטוח יעמוד לצדכם. בין אם אתם זקוקים לשירותי שירותי ביוב בתל אביב או בכל עיר אחרת, ודאו שאתם בוחרים במומחים שיודעים לתת לכם לא רק פתרון הנדסי, אלא גם את הליווי הנכון מול חברות הביטוח.